住宅ローンの変動金利の仕組みとは?

このコラムでは住宅ローンを借りている人の2人に1人以上が利用している変動金利タイプの住宅ローンの仕組みについて解説したいと思います。

これから住宅ローン借りる人も、住宅ローンの借り換えを考えている人もぜひ参考にしていただければと思います。

目次

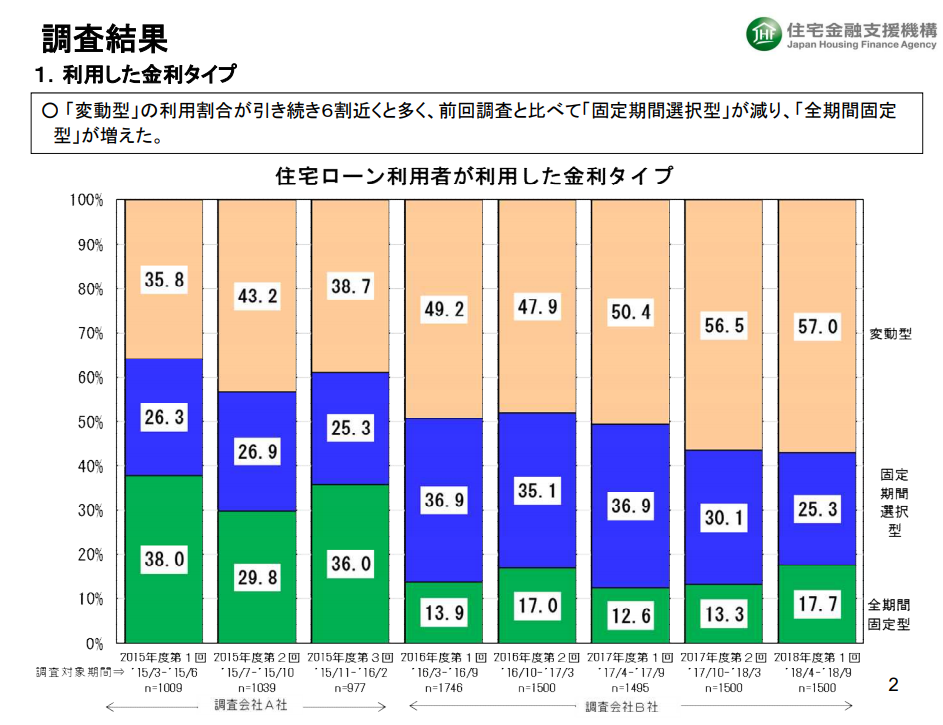

金利タイプ別利用シェア

今から10年ぐらい前に住宅ローンを借りた人の多くは固定金利タイプの住宅ローンを選んでいましたが、長引く低金利の影響で、この数年は住宅ローンを利用する人(住宅ローンの借り換えを含む)の半数以上が変動金利タイプの住宅ローンを選んでいます。

以下はフラット35を提供している住宅金融支援機構が調査・発表している金利タイプ別のシェアです。年々変動金利タイプを選ぶ人が増えていて、2018年4月~9月には57%と実に6割の人が変動金利タイプを選んでいることがわかります。

なぜ変動金利が人気なのか?

変動金利タイプの魅力は金利の低さです。逆に言えばそれ以外に変動金利タイプの住宅ローンの魅力と言えるポイントはありません。

2021年4月時点でも、ソニー銀行(変動セレクト住宅ローン)、住信SBIネット銀行は0.5%未満の低金利で提供しています。

一方で、固定金利タイプの代表ともいえるフラット35の金利は年1.2%~1.3%前後です。単純計算で金利が1/3なら支払う利息も1/3になりますので、変動金利を選ぶ人が多いのは当然の結果とも言えます。

金利が低い変動金利を選ばない人がいるのはなぜ?

金利が低い変動金利を選ばない理由は、「将来金利が上昇するかもしれないと考えている人」や、「毎月の住宅ローンの返済額を完全に固定してしまいたいと考えている人」です。それ以外にも、「変動金利タイプの住宅ローンを利用できなかった人」も含まれています。

※固定金利タイプの代表であるフラット35は、民間銀行などが提供する住宅ローンよりも利用しやすい審査基準が定められています。そのため、フラット35は民間銀行の住宅ローンの審査基準を満たせない人や審査に落ちた人の受け皿商品として活躍しています。

変動金利の決まり方とは?

変動金利に限らず、住宅ローンの金利は最終的には「住宅ローンを提供する銀行が判断して金利を決めているだけ」ですが、変動金利タイプの住宅ローン金利は「短期プライムレート(短プラ)」などの日本の債券市場の短期金利を参考にしながら決定されています。

銀行などの金融機関は口座利用者から集まった預金などを「元手」に、お金を必要としている法人や個人にお金を貸すことで利益をあげているわけで、「少しぐらい金利が高くても良いからお金を貸して欲しい」という人(ニーズ)が増えれば金利があがっていきますし、「お金を借りたい人が少ない」と金利は下がってきます。

と言うことで、様々な経済的事情で「日本国内の短期金利」が下がれば住宅ローンの変動金利も下がりますし、「日本国内の短期金利」があがれば住宅ローンの変動金利もあがっていきます。

変動金利が下がらない?

ここで注意したいのは「変動金利」で借りると、将来金利が上がることはあっても下がることはないということです。例えばA銀行で0.98%程度の変動金利で住宅ローンを借りたとします。その銀行がこれから住宅ローンを申し込む人向けに0.457%の変動金利を提示していたとしても、それを利用できるのはこれから利用する人だけなので、昔から借りている人の金利が一緒に下がることは基本的にありません。少なくとも、筆者は返済中に変動金利が下がったという話を聞いたことがありません。

そのカラクリは住宅ローンの金利の決定方法にあります。

住宅ローンの金利は、契約時に以下の計算式で決定されます。

住宅ローンの契約時に約束されるのは、「優遇金利幅」です。

ちょっとわかりにくいかもしれませんが、例えば、基準金利が2.7%の住宅ローンがあったとします。

2016年12月に契約した人は「優遇金利幅が1.8%になりますよ」、2018年12月に契約した人は「優遇金利幅が2.2%になりますよ」というような条件で契約することになります。

基準金利はほとんど変えることがありませんので、2016年12月に契約した人は「2.7-1.8=0.9%」が適用され続け、2018年12月に契約した人は「2.7-2.2=0.5%」が適用され続けるというわけです。

と言うことで、基準金利を下げて適用される金利が下がることが100%無いとは言いませんが、ほとんど期待できません。変動金利は「金利が変動する金利タイプ」ではなく、「金利があがるかもしれない金利タイプ」というように覚えておくようにしましょう。

変動金利の5年ルールと125%ルールについて

住宅ローンの変動金利には「5年ルール」や「125%ルール」と言われる金利引き上げ時のルールがあります(一部の住宅ローンを除く)。変動金利タイプにはこのルールが適用される住宅ローンと適用されない住宅ローンがあります。

詳しくは住宅ローン(変動金利)の5年ルールと125%ルールとは? で解説していますので、変動金利の住宅ローンを選ぶ予定の人は一読しておくと良いでしょう。