住宅ローンの保証料とは?仕組み・相場と借り換えで戻る条件を解説

メガバンク・地方銀行の住宅ローンで、金利(利息)以外に支払う必要があるのが住宅ローンの保証料です。すでに住宅ローンを利用して保証料を払ったことがある人でも、その仕組みまで理解している人は多くありません。このページでは、借り換えを検討している人はもちろん、これから借り入れる予定の人・すでに利用中の人にも知っておいてほしい「住宅ローンの保証料」を、借り換えで損をしないための視点もあわせて解説します。

目次

住宅ローンの保証料とは?

一般的に、メガバンクや大手銀行の住宅ローンを利用するには保証料を払う必要があります。

住宅ローンの保証料は、実際には銀行ではなく住宅ローンの保証会社に支払います。大手銀行の商品説明書の諸費用欄には「保証会社に保証事務手数料をお支払いいただきます」といった説明があり、保証事務手数料は3万円程度が相場、保証料は金利換算するとおよそ0.2%に相当します。

保証会社を使う住宅ローンでは、契約時の手数料は銀行ではなく保証会社に支払い、さらに保証事務手数料3万円程度に加えて、数十万円〜数百万円もの保証料も保証会社に支払う必要があります。この保証料とは、いったい何なのでしょうか?

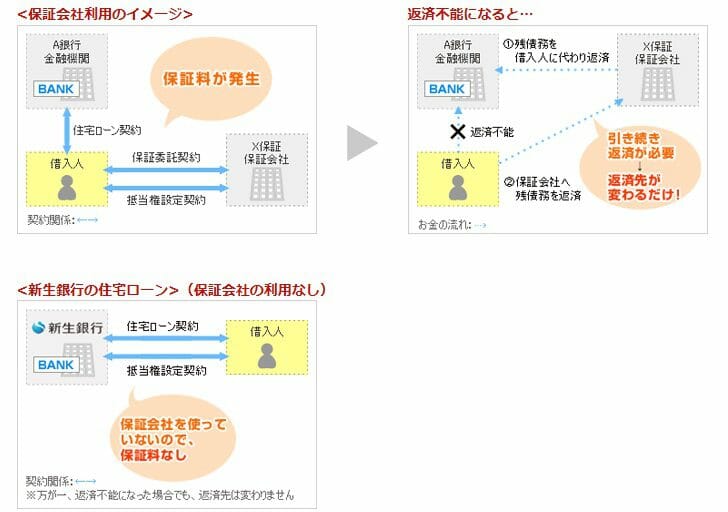

住宅ローンの保証料とは、保証会社と銀行との間で「万が一、住宅ローンを契約した人が返済できなくなったときに、保証会社が銀行に代わって返済する」という契約を結ぶために、私たち利用者がその保証をしてもらう対価として保証会社へ支払う費用です。

この契約により、利用者が返済できなくなっても銀行は保証会社に肩代わりしてもらえるため、銀行にとっては大きなメリットがあります。

保証会社は、いわば「連帯保証人の代わりになってくれる会社」と考えると分かりやすいでしょう。両親を連帯保証人にしていた場合、返済が滞れば両親が代わりに返済することになりますが、その役割を担う会社というイメージです(両親のように優しくはありませんが)。

この保証会社の関係図を、SBI新生銀行が分かりやすく図解していたのでご紹介します。

保証料を払っても返済義務はなくならない

結論として、保証料を支払っても住宅ローンの返済義務がなくなるわけではありません。返済が滞った場合、銀行には保証会社から残高が支払われるため銀行への返済は不要になりますが、返済先が保証会社に変わるだけで、返済義務そのものは残ります。

マイホーム購入時には「返済できなくなったら、この家と土地を優先的に取り上げる」という趣旨の抵当権設定登記が行われます。保証会社による保証が必要な住宅ローンでは、この抵当権は保証会社に設定されるのが一般的です。つまり返済が滞ると、保証会社が抵当権を行使して土地や住宅を競売にかけ、残債を回収しようとすることになります。

保証料を払ったからといって、利用者側に直接のメリットがあるわけではありません。銀行は貸し倒れリスクを回避でき、保証会社は保証料と回収の差額で成り立っています。それにもかかわらず保証料は利用者負担となるため、”納得できない”という声が多いのが保証料という仕組みです。

続いて、保証料の支払い方法を見ていきましょう。

住宅ローンの保証料はどれぐらいかかる?

保証料の支払い方法は大きく2種類あります。一括前払方式(外枠方式)と分割後払方式(内枠方式)です。

一括前払方式では、契約時に保証料の全額を保証会社へ支払います。借入残高3,000万円・返済期間35年の場合、少なくとも60万円程度を別途用意する必要があります。

分割後払方式では、契約時にまとまった保証料を用意する必要はありませんが、毎月の金利に0.2%が上乗せされます。同じ条件(3,000万円・35年)だと、合計で100万円ほどの保証料を35年かけて払い続ける計算になり、一括前払方式に比べて総額が2〜3倍程度に膨らむケースもあるため注意が必要です。

| 比較の観点 | 一括前払方式(外枠) | 分割後払方式(内枠) |

|---|---|---|

| 支払い方 | 契約時に全額を一括で前払い | 金利に上乗せして毎月分割で支払い |

| 初期費用 | 大きい(例:3,000万円・35年で約60万円) | 抑えられる(契約時のまとまった支払いなし) |

| 金利への影響 | 上乗せなし | おおむね+0.2%上乗せ |

| 総額の目安 | 少なめ | 多め(同条件で約100万円になることも) |

| 繰上返済・借り換え時 | 残存期間分が返金される | 返金なし(以後の上乗せがなくなるだけ) |

借り換えや繰上返済をすると保証料は戻ってくる?

保証料の額は「保証する期間=返済期間」に大きく左右されます。一括前払方式ですでに35年分の保証料を払っている場合、途中で借り換えを行うと、残りの期間分の保証料が返金されます(例:35年分を払い済みで10年後に借り換えたら、残り25年分が返金)。

同様に「期間短縮型」で繰上返済を行うと、短縮された期間分の保証料が返金されます。

※ここでワンポイント。銀行に払う一部繰上返済手数料と、繰上返済で発生する保証会社の事務手数料は、別々に設定されていることがあります。「一部繰上返済手数料無料」でも、繰上返済時に保証会社から保証事務手数料を取られる可能性があるので注意してください。これは「返金される保証料から手数料分を差し引く」形で処理されることが多く、意識していないと気づかないうちに支払っていることになりかねません。

借り換えの損得を考えるときは、「戻ってくる保証料」も判断材料に入れるのがポイントです。一括前払方式で残存期間分の保証料が返金されれば、その分だけ借り換えの実質負担は軽くなります。逆に分割後払方式は返金がないぶん、借り換え後は上乗せ0.2%がなくなるメリットで比較することになります。

結局、住宅ローンの保証料に意味はあるの?

私たちは銀行からお金を借りる立場です。「保証会社と契約しなければ住宅ローンを借りられない」という観点では、保証料に意味はあります。銀行は貸し倒れリスクを排除して融資できるため、審査に通りやすくなる効果もあるでしょう。

一方で、保証会社と契約しなくても、低金利で住宅ローンを貸してくれる金融機関があるのなら、保証料を払う意味は乏しいとも言えます。実際、いまでは多くの銀行が保証料無料・保証会社なしの住宅ローンを提供しています。かつては金融庁長官宛に住宅ローンの保証制度の撤廃を求める署名活動が行われたこともあるほど、”納得できない”という声が根強い制度です。

保証料が不要な住宅ローンは?

主要な住宅ローンを保証料の有無で整理すると、以下のようになります。

(1)保証料が必要な住宅ローン

| 三菱UFJ銀行 | みずほ銀行 | りそな銀行(ネット専用の住宅ローンでは銀行負担) |

| 三井住友銀行 | 横浜銀行 | 千葉銀行 |

| 福岡銀行 |

(2)保証料が不要(保証料が無料)

| auじぶん銀行※ | 住信SBIネット銀行 | SBI新生銀行 |

| ソニー銀行 | PayPay銀行(旧ジャパンネット銀行) | フラット35(楽天銀行、SBIアルヒなど) |

| イオン銀行 | 楽天銀行(金利選択型) | SBIマネープラザ |

※審査の結果、保証会社をご利用いただく場合は、保証料相当額

なお、保証料無料の銀行でも事務手数料(借入額×2.20%(税込)など)がかかる商品が多く、「保証料無料=諸費用が安い」とは限りません。借り換えでは、金利差で減る利息と諸費用(事務手数料・戻ってくる保証料・登記費用など)を並べて、総返済額で判断しましょう。なかでもSBI新生銀行は保証料が無料で、諸費用の内訳が分かりやすく、店舗相談とオンライン手続きの両方に対応している点が、借り換え先を検討するうえで使い勝手のよい選択肢の一つです(最新の金利・手数料はSBI新生銀行公式でご確認ください)。

よくある質問(保証料と借り換え)

Q. すでに払った保証料は、借り換えで戻ってきますか?

A. 一括前払方式(外枠)で保証料を払っていれば、借り換え・完済時に残存期間分が返金されます。分割後払方式(内枠・金利上乗せ型)の場合は返金はなく、借り換え後に上乗せ分がなくなるだけです。返金額や条件は現在の借入先・保証会社にご確認ください。

Q. 保証料無料の銀行に借り換えれば必ず得ですか?

A. 必ずしもそうとは限りません。保証料が無料でも事務手数料がかかる商品が多いためです。「金利差で減る利息」と「借り換えの諸費用−戻ってくる保証料」を比べ、損益分岐を確認してから判断しましょう。

Q. 繰上返済すれば保証料は戻りますか?

A. 「期間短縮型」の繰上返済なら、短縮された期間分の保証料が返金されることがあります。ただし繰上返済時に保証会社の事務手数料が差し引かれる場合があるため、実際の返金額は事前に確認しておくと安心です。

さいごに

メガバンクや地方銀行の住宅ローンで必要となる保証料は、私たちの返済を保証してくれるものではありません。銀行が自らのリスク回避のために求めるのであれば、銀行が保証会社に支払えばよいのに、と考えるのは自然なことです。

また、大手銀行に対抗してネット銀行は保証会社の仕組みを使わない住宅ローンを開発し、高い人気を集めています。大手銀行は不動産会社との結び付きが強く、住宅購入時にはまず大手銀行の住宅ローンが紹介されがちで、条件のよいネット銀行の住宅ローンが紹介されることはあまりありません。だからこそ、借り換えのタイミングで自分の目で比較し直すことに意味があります。

利用者視点というより企業側の都合が中心の保証料という仕組みは、無駄が多く納得できないという人が多いのもやむを得ないと言えるでしょう。

さいごまでお読みいただきありがとうございました。この記事が皆さまの住宅ローン選びの参考になれば幸いです。