派遣社員・契約社員の住宅ローン審査

このコラムでは、派遣社員・契約社員として働く人たちの住宅ローンの審査について解説しています。

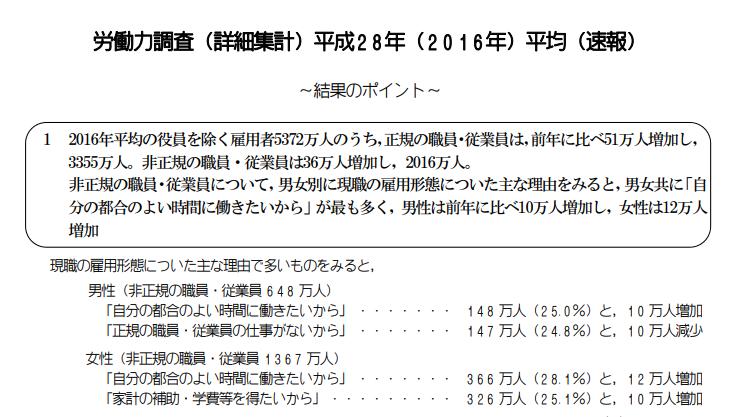

派遣社員・契約社員などの非正規雇用者の割合は?

総務省統計局が行っている労働力調査(2016年版)によると、5,372万人の雇用されて働いている人のうち、非正規の職員や従業員は2,016万人。約4割の人が派遣社員・契約社員などの非正規の従業員として働いています。

なぜ非正規雇用形態の職に就いたかという質問に対しては「自分の都合の良い時間に働きたい」という回答が男女ともに最も多く、「正規雇用の職がない」という理由よりも多くなっています。働き方改革の成果なのかゆとり教育の影響なのか、その理由はわかりませんが「自らの意思で」非正規雇用を選んでいる人が昔より増えていることは間違いはなさそうです。

派遣社員・契約社員は住宅ローン審査に落ちやすい?

まず、公務員・会社員(正社員)と比べると、派遣社員・契約社員は住宅ローンの審査に落ちやすいという点は理解しておきましょう。終身雇用の時代でもなく「正規雇用」だとしてもリストラされる可能性はある時代ですが、それでも派遣社員・契約社員は正社員などよりは収入が不安定と判断されてしまうためです。しかも、メガバンク・地銀・信託銀行・信金などのように住宅ローンの場合、審査に通っても高い金利でしか借りられない可能性が高いと言われています。

ただし、派遣社員・契約社員でも住宅ローンを利用することは可能ですし、適切な住宅ローンを選べば公務員や正社員の人と変わらない好条件の低金利住宅ローンを利用できるチャンスが十分にあるということは忘れないようにしましょう。

派遣社員・契約社員は住宅ローン審査に落ちやすいのはなぜ?

答えは簡単です。全体の傾向として、派遣社員・契約社員の人は、「職場を転々として仕事・収入が安定しない人が多い」「企業が業績不振になった場合にリストラされやすく、収入が途絶えやすい」という傾向があるためです。住宅ローンは何十年も返済を続けていかなければならない金融商品です。金融機関としては何十年もかけて貸したお金を回収しなければならないわけです。

そのため、「安定した仕事」と「安定した収入」は何よりも重要視されると考えておかなければなりません。全体傾向として、派遣社員・契約社員の人が正社員よりも住宅ローンの返済が滞りがちになってしまうのも事実で、これまで「正社員」「契約社員」「派遣社員」「自営業」「公務員」などの様々な雇用形態の人たちに住宅ローンを貸し出してきて、返済不能になった利用者もたくさん見てきた金融機関はそれをわかっています。金融機関の視点でもっとも重要な安定した収入を継続的に得て確実に返済を続けてくれる可能性が派遣社員・契約社員は低いわけです。

派遣社員・契約社員は住宅ローン審査対策

頭金・自己資金の準備(できればマイホーム価格の10%以上)

まず、正社員の人と比べて返済不能に陥る可能性が少ない、と思わせなければなりません。そのためには、お金の管理をしっかりできることを金融機関に示すことが必要になってきます。公務員や大手企業のサラリーマンであれば、フルローンで借り入れることも比較的容易なのですが、派遣社員・契約写真の人は「頭金は最低でも10%以上準備しないと審査が厳しい」と考えておくようにしましょう。できれば、20%が望ましいですね。(もちろん借入金額にもよります)。それ以上用意できている人は自信をもって住宅ローンの審査に申し込みしましょう。

返済負担率は20%を目途に

次に、年収に対するローン返済金額の割合である返済負担率も考慮しておく必要があります。年収が300万円であればローンの返済は75万円以内(返済負担率25%以内)になるようことを目指しましょう。そのためには、自動車ローン・カードローン・分割払いを完済させるなど、住宅ローン以外のローン返済がない状態にすることが重要です。なお、ご自身の年収に対していくらぐらいの住宅ローンの借り入れが妥当なのかは、「住宅ローンは年収の何倍まで?無理のない住宅ローンとは?」の記事も参考にしてください。

派遣社員・契約社員に向いている住宅ローンを選ぶ

冒頭で「契約社員・派遣社員でも住宅ローンを利用することは可能ですし、しっかりと選定することで低金利で住宅ローンを利用できるチャンスが十分にある」と説明しました。そのためには、低金利で住宅ローンの利用条件が合致する住宅ローンを選ぶことが必要になってきますし、何社かの住宅ローンの審査に落ちたとしても、金利の低い住宅ローンを諦めないことが重要なのです。

それと、冒頭説明した通り、「住宅ローンの審査で適用する金利を変える」ような住宅ローンは派遣社員・契約社員の人にはおすすめしません。派遣社員・契約社員の場合、金利の優遇幅が小さくなってしまって、「高い金利」を提示される可能性が高いためです。具体的には、メガバンクや地方銀行・信託銀行・信金などの住宅ローンなどです。

派遣社員・契約社員におすすめの住宅ローン

ARUHIのフラット35・スーパーフラット

楽天銀行と同様にARUHIが扱うフラット35。フラット35は国策として幅広い国民がマイホームを持てるように提供されている側面がある住宅ローンなので、住宅ローンの審査においても派遣社員・契約社員だからと言って不当に厳しい審査が行われることはありません。ARUHIの特徴は2022年2月現在、全国に150あまりある店舗で担当スタッフが細かいフォローをしてくれます。住宅ローン審査に必要な書類のとりまとめも積極的に手伝ってくれるなどのメリットがあります。ARUHIの店舗を利用すると楽天銀行の2倍の事務手数料が必要となりますが、ARUHIの店舗を活用することで1週間程度で住宅ローン審査が終わるメリットがあります。

SBI新生銀行の住宅ローン

SBI新生銀行の住宅ローンは、派遣社員の人は利用できませんが、契約社員であれば問題なく利用できるという審査条件があります。また、SBI新生銀行の住宅ローンは住宅ローンの借り入れ・借り換え時にかかる初期費用がもっとも安価な住宅ローンです。その分、頭金・自己資金に回すことができるのは魅力です。SBI新生銀行は自己資金・頭金を用意しないと借りにくいという口コミが多いのですが、自営業・個人事業主の人は自己資金や頭金の用意を求められやすい点を考えれば、むしろSBI新生銀行の住宅ローンの審査の特徴は契約社員の人に向いているのではないかと考えています。

まとめ

派遣社員・契約社員の方は銀行から不安定な職業として見られがちです。一方で、終身雇用の時代はとっくに終わりサラリーマンでも人員削減によるリストラが推進されていく時代です。さらに、働き方改革・ワークシェアなども広がっています。何よりも、「好きで派遣・契約という雇用形態を選んでいる」人が増えているわけです。

派遣社員・契約社員だと絶対に住宅ローンを利用できない時代は終わりました。もちろん、まだ審査に通るのは厳しい面もありますが、フラット35など審査条件が緩和されている住宅ローンをしっかりと選ぶことで優れた住宅ローンを利用して、マイホーム生活をおくることができる時代です。派遣・契約だからと言って住宅ローンの借り入れ・借り換えをあきらめないようにしましょう!