【騙されるな!】2020年に長期金利が3.4%に?住宅ローン金利も急上昇?

2020年に日本の長期金利が3.4%になる?

長期金利が少し動くと金利上昇を煽る記事をよく見かけるようになります。先日も某週刊誌(とそのウェブサイト)に2020年に長期金利が3.4%まで上昇して住宅ローン金利もそれにつられて急上昇する可能性が高いような記事が掲載されていました。しかも天下のヤフーニュースにも転載されたので、Googleで「2020年 長期金利 3.4%」と検索すると、その記事の影響を受けたブログなどを検索結果で確認することができます。

なお、当サイトでは住宅ローンの金利も長期金利も急激に上昇するという予想はとてもできないのですが、この記事を発見したことですしこれを1つの機会として、なぜこのような記事が書かれることになったのかを検証してみました。

順を追って検証していきましょう。

まず、この記事では、内閣府が2016年7月に(経済財政諮問会議と呼ばれる内閣総理大臣を議長とする内閣府内に設置される会議の参考資料として提出した)「中長期の経済財政に関する試算」を参照していました。内閣府では毎年1月と7月にこのレポートを作成し同会議に提出していますので、既に2017年1月・2017年7月版の試算結果も存在しています。わざわざ1年以上前に作成された試算結果を選んだのかは謎です。

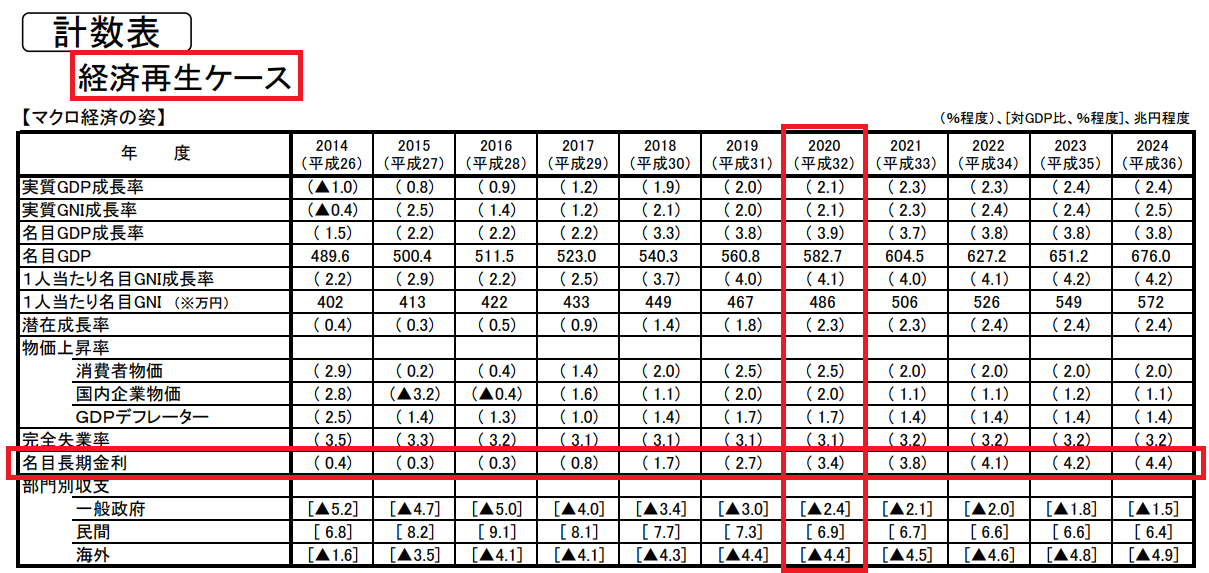

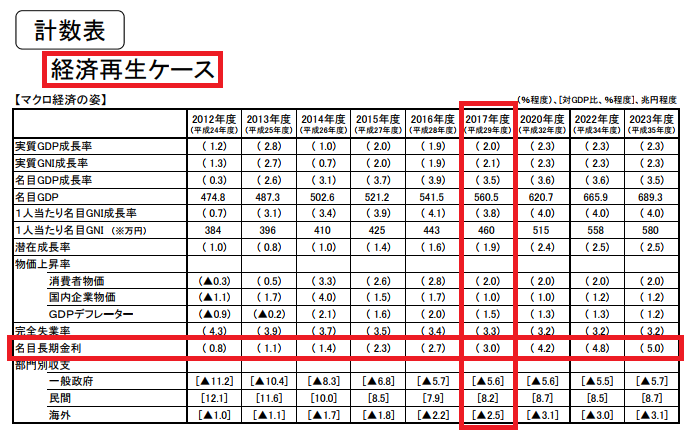

その2016年7月に作成された「中長期の経済財政に関する試算」はこちらです。確かにありました!2020年に長期金利が確かに3.4%になっています。(計数表データの赤枠で囲った箇所です)

ちなみに、2017年(今年)の長期金利は0.8%になっていますね。2017年の実際の長期金利は0.08%にもほとんど届いていないので1/10以下です。

<内閣府による中長期の経済財政に関する試算(2016年7月版)より抜粋>

左上に「経済再生ケース」と記載されているのを頭の片隅に置きつつ、同レポート内あるもう1つの同じ表を確認してみましょう。

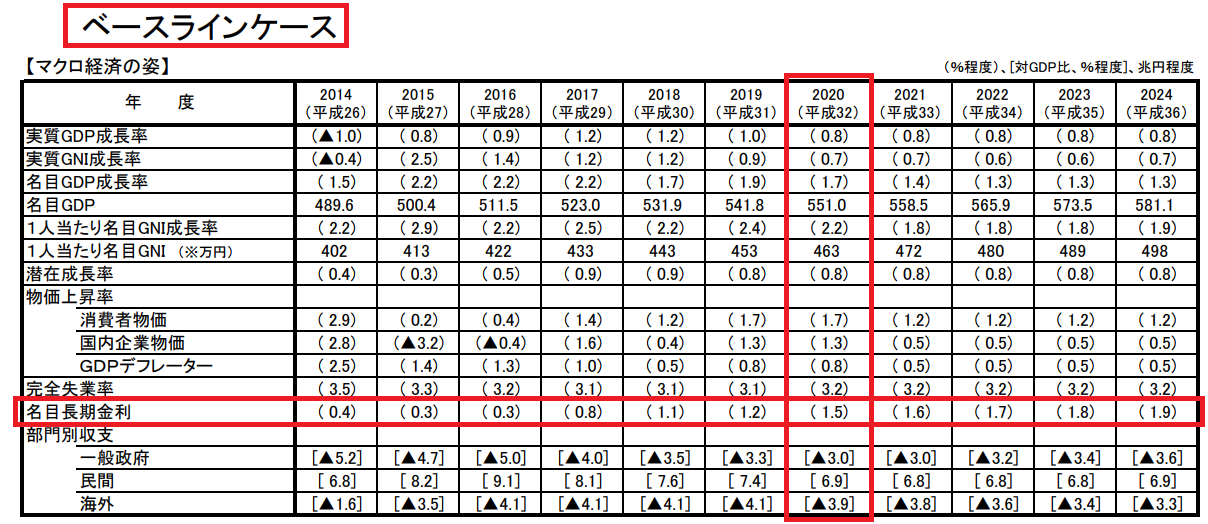

同じ構成の表ですが数字が全く異なり2020年の長期金利の欄は1.7%になっています。そして、左上には「ベースラインケース」と記載されています。

2017年7月の最新版を確認

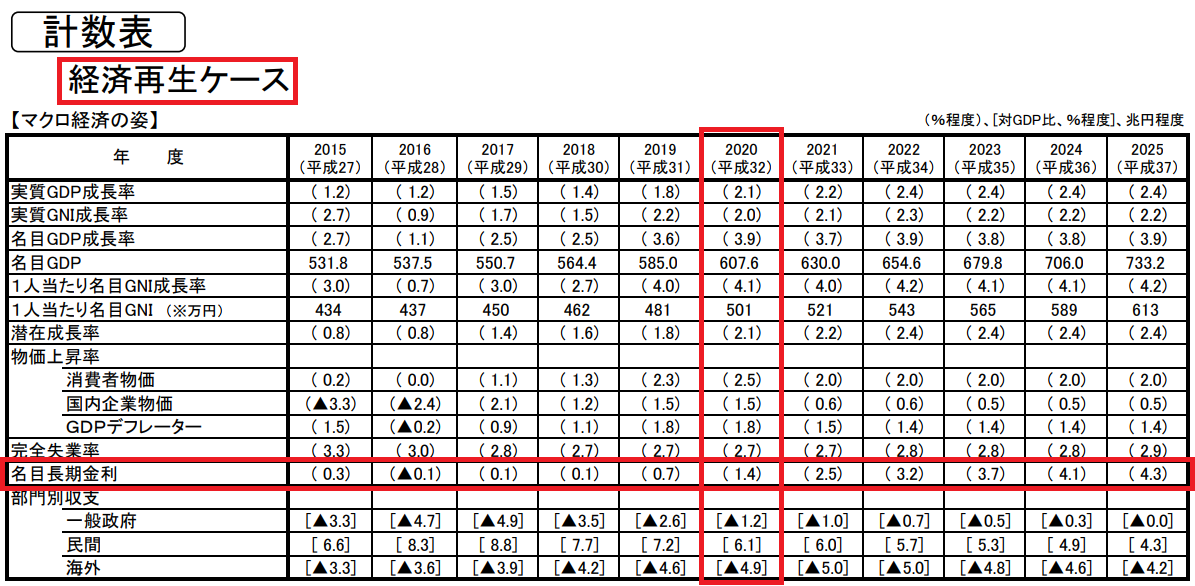

冒頭でも説明した通り、この記事で参照されている試算は古いものだったので、最新版(2017年7月に内閣府により作成・提出された試算)を確認してみましょう。まずは、同じように経済再生ケースから確認したいと思います。2017年7月版では2020年の長期金利は1.4%になっていますね。(某週刊誌の記事で引用していたのは、「経済再生ケース」の3.4%でしたので、同じ経済再生ケースで1年前の試算よりも2%も低くなっている!ことがわかります。)

<内閣府による中長期の経済財政に関する試算(2017年7月版)より抜粋>

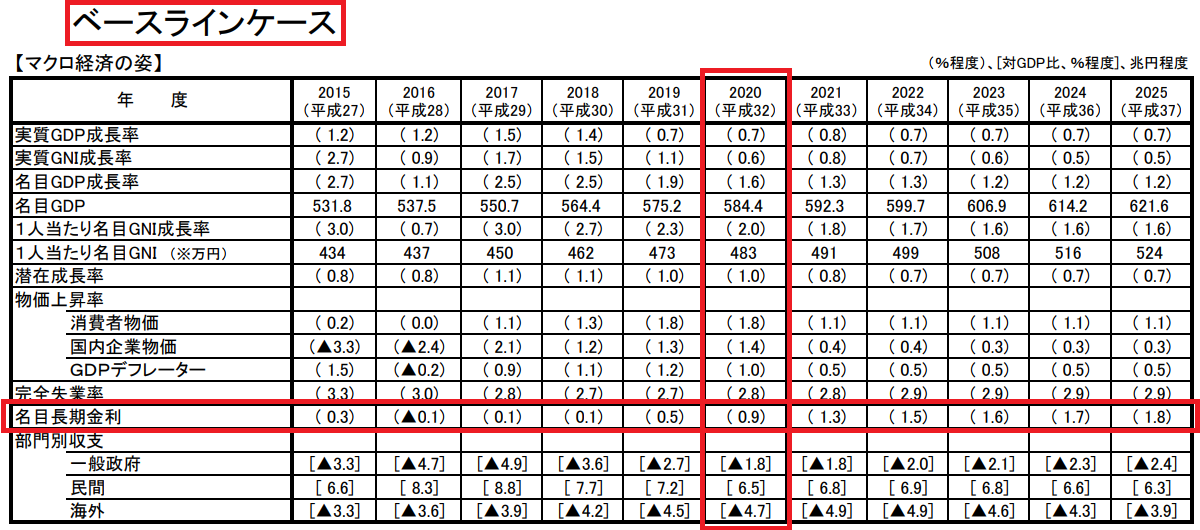

続いて、2017年版のベースラインケースの試算も確認しておきましょう。同じく赤枠で囲った2020年の長期金利を見ると0.9%になっています。

ここまででいったん整理

確かに某週刊誌記事に記載されている「2020年に長期金利が3.4%になる試算値」は、内閣府が作成した資料にしっかりと記載されていました。ただし、(意図的かどうかはさておき)本来は1年以上前の資料を参照せずに最新(2017年7月版)の試算値を参照すべきで、最新版では2.0%も試算値が下がって1.4%になっていることがわかりました。

ただし、このままでは2020年の長期金利は(3.4%にならないとしても最新版に記載されている)1.4%まで上昇するの?という懸念が生じます。ここでのポイントは内閣府が2016年・2017年共に「経済再生ケース」と「ベースラインケース」の2つの試算値を作成しているということであり、この2つのケースの違いについて確認しておく必要があります。

内閣府が正式に作成した資料なのでしっかりと試算の根拠が説明されています。

難しい言葉が並んでいますが、「経済再生ケースは、日本経済が再生してどんどん景気が良くなっていくとした場合の超ポジティブケース」で、「ベースラインケースは、ほどほどに日本経済が再生していくケース」で、ベースラインケースの方がより現実味がある試算と理解して良さそうです。

ということで、「金利が上昇する!」と煽る以外の用途であれば、夢物語の経済再生ケースではなく、ベースラインケースを参照すべきということがわかりました。

それでも「(2017年7月に作成された資料内・ベースラインケースの)2020年の長期金利は0.9%」に上昇するという話の流れになってしまいます。現時点で0.1%未満にある長期金利が0.9%になったら”急上昇”に違いはありません。ここでのポイントは、ベースラインケースの前提条件の最後の2行です。かみ砕くと「2019年度以降はIMFが試算した世界経済の成長率をちょっと下回る程度で日本も成長していけることを前提としていますよ」と記載されています。つまり、ベースラインケースも鵜呑みにできる試算値ではないことがわかります。

ここまでで、経済再生ケースが大きな夢が叶った時の物語で、ベースラインケースも夢見がちな物語と思うぐらいが適切なことがわかりました。

誤解の無いように触れておきたいのですがこの内閣府の試算を否定するわけではありません。内閣府は「こうなった場合はこうなるよ」という試算をしっかりと行っているだけであって、国の政治・経済・財政を考えていくために、様々なケースをシミュレーションして備えることは必要な作業です。(この試算表の1部を引っ張り出して、「内閣府がこう言っている!」というような雰囲気で、長期金利が急上昇する!と煽る記事はどうなのかな・・・と感じますが)

では、今年(2017年)の金利はどの程度で試算されていた?

内閣府が作成した資料は「あくまでもこうなった場合にこうなる」と計算しただけなのですが、数値を示されると金利が上昇するのではないかと不安な気持になってしまうものです。その不安を払拭する意味も込めて、今から4年前の2013年に試算した同資料で今年をどう試算していたかを確認してみましょう。

<内閣府による中長期の経済財政に関する試算(2013年8月版)より抜粋>

2017年(今年)の長期金利は3.0%で試算されていますね。(これは経済再生ケースですが)2013年時点の試算では、2017年は実際の金利(0.1%未満)の30倍以上の金利になるという試算になっていたわけです。

それでは2020年の長期金利はどうなる?

2020年に長期金利が3.4%になるという記事はとても妥当性があるとは思えない記事と言うことはわかりましたが、2020年に長期金利(というよりも住宅ローンの金利)はどうなるのか・3.4%は無いとしても上昇するのか、という話になります。

結論として、当サイトでは「現状維持」の可能性が高いと考えています。

その理由などについては、下記のリンク先の各種記事で紹介していますのでここでは割愛させていただきます。興味のある人はぜひ参考としてください。