高血圧症の人のための住宅ローン審査対策/告知は必要?

厚生労働省の調査によると、日本には高血圧の患者が1,000万人以上いると言われています。

厚生労働省の調査によると、日本には高血圧の患者が1,000万人以上いると言われています。

高血圧は、正式には高血圧性疾患と言う病気(症状)です。一般的に、50代・60代以降の高齢時に発症する人が多い病気で、住宅ローンの借り入れを考え始める30代や40代で高血圧&継続的な投薬治療が必要になるほど高血圧の症状が悪化する人は多いわけではありません。

一方で、若いうちから高血圧で悩んでいる人もいますし、住宅ローンの借り換えは50代以降で行うこともあるので、団信の加入審査の関連で高血圧が住宅ローンの審査に悪い影響を与え悩みを抱えている人もいると思います。

この特集ページでは、高血圧で悩んでいる人のために住宅ローンの審査対策について解説しています。特に降圧剤を常時服用しているような人は、住宅ローン(団信)の審査に落ちると思い込んで住宅ローンの借り入れや借り換えを諦めてしまっていることもあるようですが、必ずしも住宅ローンを諦める必要はありません。

この記事を参考に、住宅ローンを諦めないだけでなく、”より条件のよい住宅ローンを探す”ようにしていただければと思います。

また、高血圧の症状が重い人は、ワイド団信を利用できる住宅ローンを選択肢に加えておくとよいでしょう。おすすめは、ワイド団信を通常よりも有利な条件できる「ソニー銀行」の住宅ローンです。

ソニー銀行の住宅ローンは、住宅ローンの金利が低いだけでなく、ワイド団信を利用する時の費用負担(上乗せ金利)が0.2%と割安です。住宅ローンの金利と団信の保険料をあわせたトータルコストを低く抑えることができるのでワイド団信を利用する可能性がある人にはぜひ選択肢に加えて欲しいと思っています。

それでは、高血圧症に悩む人のための住宅ローンの審査対策を解説していきたいと思います。高血圧に悩んでいる人で住宅ローンの借り入れ・借り換えを考えている人の参考になれば幸いです。

目次

住宅ローンの団信の告知について

最初に住宅ローンの団信に申し込む際の告知方法と告知内容を確認しておきまましょう。

なお、一般団信・ワイド団信に加入できず住宅ローンの審査に落ちたという人は、悩みすぎずにアルヒでフラット35の利用を前提に相談してみることをおすすめします。フラット35は団信に加入せずに利用できる住宅ローンで、アルヒは13年連続でそのフラット35の取扱件数で1位を獲得している実績がある企業です。豊富な貸し出し実績と知見があるので団信の選び方の相談先としても最適です。

それでは、団信に加入する時に提出する告知書を確認していきましょう。

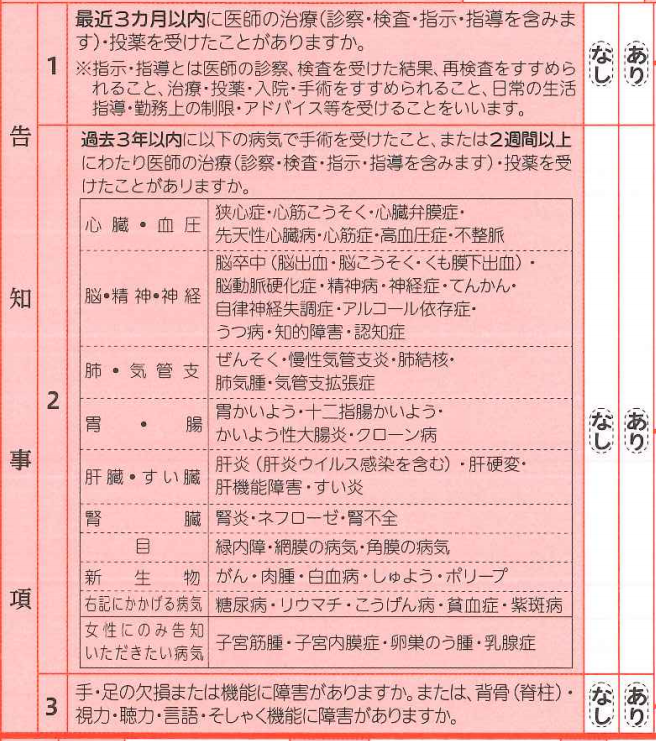

以下は住宅ローンの団信の告知書のサンプルです。一般的に、団信に加入するためには、「①最近3か月間の医師による治療や投薬の有無」「②過去3年間に2週間以上の治療・投薬を行ったことや手術の経験」を告知(申告)しなければなりません。告知は以下のような書面(告知書)に状況を記入して提出することで行います。その告知内容をもとに保険会社が団信への加入審査が行われ、加入可否が決定します。

「高血圧症」で投薬治療を行っている人は、「最近3か月以内に治療・投薬しているに該当」するので、その症状や治療状況を記入する必要があります。

初期症状であれば、運動療法や食事療法で症状が改善することもありますが、症状が進んでしまうと血圧をさげる降圧剤を手放すのは難しい状況になります。つまり、高血圧と診断されて投薬を続けている場合、基本的に告知書にその内容を記入して申告する必要があると考えておかなければなりません。

※なお、高血圧症とは何度血圧を計っても正常値より高いと医師により診断された人のことを言います。一般的には血圧を何度計っても「最高血圧が140mmHg以上、または、最低血圧が90mmHg以上」になってしまうと高血圧症とされます。”血圧高め”、”高血圧予備軍”と言われた程度で、特に薬を飲んでいなければ高血圧症ではないので告知する必要はありません。

団信の告知書のサンプル

前述しましたが、高血圧そのものが問題と言うより、高血圧が引き起こす様々な症状、例えば、常に血管に負担がかかる状態になることによる血管損傷や動脈硬化にかかるリスクが問題視されることが多いので、早期に高血圧の症状を発見して、迅速に対処して血圧をコントロールすることで問題視されにくくなります。

上記のように降圧剤で継続的に血圧をコントロールできている実績があれば、ワイド団信はもちろん、一般団信に加入できるケースも多くあります。が、1番やってはいけないことが高血圧状態の放置です。長い期間高血圧の状態を放置していると、血管に負担がかかり続けるので、動脈硬化が進むだけでなく、脳卒中や心疾患など大きな病気に繋がっていきます。

特に脳卒中は高血圧の影響が大きく受ける、生活や生命に支障をきたす病気です。「住宅ローンの審査のため」ではなく「ご自身のために」高血圧の放置は絶対にやめましょう。もちろん、「重大な病気につながる状態を放置している=住宅ローンの審査でも厳しい結果になる」となるのは言うまでもありません。

高血圧・降圧剤治療中でも住宅ローンの団信に加入できる可能性がある

先ほども触れましたが、高血圧は「年齢が高い(40歳以上)」「血圧を下がる薬で一定期間コントロールできている」という条件を満たしていると一般団信に問題なく加入できる可能性があります。

「年齢が高い」と有利と言われているのは、もともと「高血圧は加齢とともに発症しやすい症状であること」が理由で、ある程度の年齢になると高血圧の症状が発症するのはやむを得ない面があると保険会社も認めている側面があるためです。

逆に、20代・30代で高血圧になったり、40代でも継続的・計画的な投薬で血圧をコントロールしていない(いい加減な管理で放置してしまっている)状況だと団信に加入できない可能性が高まってきます。

降圧剤は1回服用を開始すると、なかなかやめられませんし、やめるべきではありませんが、薬の量を減らせる可能性はあります。住宅ローンの審査においても降圧剤の投薬量が少ない方が有利なので、普段の食事や適度な運動など、生活に気を付けて薬の量を減らす努力を行っていただきたいと思います。

例えば、減量(ダイエット)や塩分摂取量を減らすことなどですね。特に肥満を伴った高血圧症の人にとって減量は非常に効果的です(減量することで高血圧の症状が軽減され、投薬量が下がり団信に加入しやすい状態にもっていける可能性がある)。

高血圧の人の住宅ローン対策ポイント

高血圧は血圧を上手にコントロールできていれば通常の団信にも加入できる可能性がある病気です。当たり前のことですが、高血圧だからと言ってマイホームの購入や建築・住宅ローンの借り入れや借り換えをあきらめる必要は全くありません。ただし、知識を持って住宅ローンの審査に臨むことは大切です。高血圧の人が住宅ローンを申し込むときに抑えておいてほしいポイントは以下の4つです。

- 告知書にはしっかりと記入して申告する。かかりつけの医師による診断書の添付も効果的。

- 降圧剤による投薬治療中でも血圧をコントロールできていれば団信に加入できる可能性は十分ある

- 降圧剤による投薬治療はしっかりと計画的に行っておくこと、また、血圧をしっかりとコントロールすることが重要

- 肥満症状を伴っている場合は減量にも挑戦して投薬量を減らすことは有効的

保険会社の団信加入審査に通るということは、健康状態に大きな問題がないと判断してもらえるということです。裏を返せば団信に加入できるように努めることは、自分の健康状態を高めることにも繋がります。住宅ローンの審査対策としてはもちろん、ご自身の健康状態のためにもしっかりと治療を行うようにしましょう。

高血圧症で通常の団信に加入できなかった場合は?

上記の対策を行っても通常の団信に加入できなかった場合の対策としては以下があげられます。

- 団信の引受保険会社が異なる住宅ローンに申し込む

- 引き受け条件緩和型団信(ワイド団信)を利用する

- 団信に加入しなくてもよい住宅ローンに申し込む

- 高血圧について告知書に記入せずに(告知義務違反を覚悟して)申し込む

症状がさほどひどくない場合、団信の引受保険会社が異なる住宅ローンに申し込むことで一般団信に加入できる可能性がありますので、ためしてほしいのは「保険会社を変えること」です。団信の審査で落ちた保険会社とは違う保険会社を引受保険会社にしている住宅ローンを選ぶようにしてください。できれば、日本の保険会社と外資系の保険会社というようなできるだけタイプが違う保険会社が引受保険会社に指定されている住宅ローンに申し込むことをおすすめします。

通常団信への加入が難しい場合は、ワイド団信の利用が最有力の選択肢です。ただ、ワイド団信は扱っていない金融機関もあり、金利負担が発生してしまいます。重要なのは、住宅ローン金利+ワイド団信上乗せ金利でしっかりと比較することです。(ワイド団信を扱っているから、という理由だけで住宅ローンを選ぶのは禁物です)

<ワイド団信を取り扱うおすすめの住宅ローン>

住宅ローン金利+ワイド団信上乗せ金利が安いおすすめの住宅ローンは以下のとおりです。ワイド団信を検討されている方は確認してみることをおすすめします。

auじぶん銀行の住宅ローン:年0.3%上乗せ

ソニー銀行:年0.2%上乗せ

※一般的なワイド団信利用時の金利上乗せ幅は0.3%です

<団信への加入しなくても利用できるフラット35>

フラット35は団信に加入しなくても借り入れ・借り換えできる住宅ローンです。

したがって、高血圧症で団信に加入できなかった場合の有力な選択肢になります。フラット35は、どの金融機関を経由しても”団信に加入しなくても良い”という条件は変わりませんので、金利や手数料などの経済条件が良い以下のような金融機関経由での申込がおすすめです。

アルヒのフラット35

住宅ローン借り換え.jpのおすすめ特集

借り換えにおすすめの住宅ローンを徹底比較

住宅ローンの金利動向予想記事